LINE Payの明日は「送金」か「EC」のどちらだ!?ケニアのM-PESAと比較しながらLINE Payの方向を探る。

2015/03/13

■LINE Payはこれからどう動いていくのか?

後編となる今回の記事では、M-PESAの抱える問題点にも触れながら、今後LINE Payが拡大していくために必要なことやLINE Payの可能性などについて、M-PESAと比較しながら分析していきたいと思います。

■目次

ケニアの送金サービス「Mペサ」とLINE PAYの可能性。

【前編】

1.Mペサとは何か?

1.Mペサの運営会社と歴史

2.Mペサの仕組み

2.なぜMペサは成功したのか?

【後編】(当記事)

3.M-PESAの問題点

4.LINE PAYが成功するには何が必要?

おまけ:M-PESAの競合

3.M-PESAの問題点

前編でご紹介したM-PESAの特徴を見てみると万能の最強サービスに思えてきますが、やはり付随する問題は存在します。そしてそれらの問題は、LINE Payが懸念されている点とも通じるところがあります。

詐欺やカツアゲに対する対策はない

残念なことに、現状詐欺やカツアゲに対する対策はM-PESAにはありません。オレオレ詐欺的な悪質メッセージから、目の前で「今すぐ○○に振り込め」と脅すカツアゲ行為などなど、やはり色々あるようです。なんでも、銃を片手に脅されることもあるとか…。

また手違いでお金を送ってしまった誤送金に関しても、キャンセルすることはできません。もちろん、相手も理解して同じ金額を返してもらうこともできますが、その場合は後述の手数料が痛いという。

LINE Payは不正利用に対する補てん制度を発表

LINEは、2月に不正利用により被った損害を補填する制度を発表しました。こちらは基本的に、アカウントを不正ログインされて勝手にお金が使われてしまったときを主に対象にしているようで、ユーザーの手違いによる誤送金の補填はしないとされています。

恐喝や詐欺を駆逐することは難しそうですが、補填制度を取り入れてきたので、LINEのセキュリティに対する意識は高いように感じます。

M-PESAは手数料が地味に高い

そしてここまで触れてきませんでしたが、M-PESAは送金するたびに手数料が発生します。

M-PESAの利益は主に提携店の利益から

しょうがないことではありますが、ぶっちゃけ少々手数料は高いですよね。逆に言うなら、このような手数料があるにも関わらずこれだけ広く使われていることは、それだけ人々の生活に必要不可欠なサービスだということでしょう。

もっとも、こちらの手数料はSafaricomの売り上げの10%にも満たず、M-PESAは主に提携店の儲けから利益を得ているようです。

4.LINE Payが成功するには何が必要?

さて、ここまでM-PESAの概要や成功した要因をまとめましたが、ではこれからLINE Payが普及していくためにはどう動いていけばいいのでしょうか?M-PESAの例や岡本さんの意見も交えて、色々と分析していきます。

LINEもユーザー数は抜群に多い

M-PESA普及の要因の1つにケニアの高い携帯電話利用率がありますが、LINEも既に3000万人以上のアクティブユーザーを抱えるので、これから伸びていく土台は十分にあると思います。

M-PESAにあってLINE Payにないもの

では、LINE PayにはなくてM-PESAにあるものはなんなんのでしょうか?

そもそもの認知が低い

まずそもそもの現状として、LINE Payはまだあまり認知されていないように感じます。M-PESAはCMで賞を取るぐらい宣伝を打ちまくったので、LINE Payもそのぐらいやる必要がある気はします。

M-PESAの「送金」機能は生活必需品になっている

そして何よりもM-PESAは、既にケニアの人々の生活に「なくてはならないもの」になっています。生活環境や文化的な面で、最早生きていくために必要なサービスとして地位を確立しています。

LINE PayにあってM-PESAにないもの

ではLINE Payがダメなのかというと、そういうワケでもありません。そもそもケニアと日本は文化的に全然違うので、ここを比較するのは少し不公平でですよね。今度はLINE PayにあってM-PESAにはない強みを見ていきましょう。

豊富な若者層向けにECサービスの強化を

M-PESAになくてLINE Payにしかない最大の強みは、豊富な若者層だと思っています。M-PESAには基本18歳以上という縛りがありますが、LINEは小中学生も使いまくっていますよね。

その層にLINE Payの価値を提供するためには、やはり手軽なECの強化が必要になってきますね。せっかく入金はコンビニなどでできるので、そのままLINE CASHが使えるLINE MALLの提携店やLINE Pay対応のECサイトを増やしていくことができれば、利用者は一気に増えそうです。

既にLINE@の方でも進んでいますが、例えば若者向けの美容院やネイルなどが、ホットペッパーのような感覚で予約・決済できるようになると面白そうです。ゲームの方にもどんどん対応していくと、通貨としての力がより強まるのではないでしょうか。

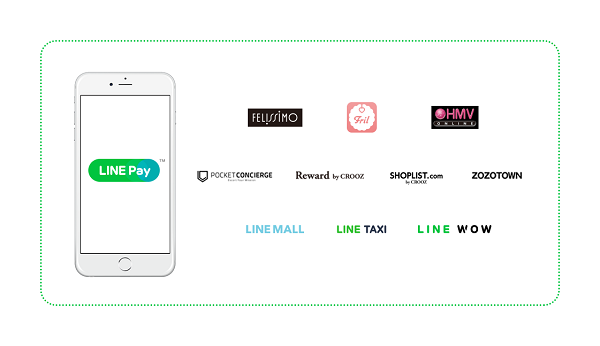

LINE PayはHMV・ZOZOTOWNなどと連携し規模を拡大中

LINE Payは3月2日にZOZOTOWN・HMV ONLINE・SHOPLIST.com by CROOZといったECサービスとの連携を発表しました。

ファッションや音楽といった若者が好みそうなコンテンツでもあるので、やはり送金というよりはEC決済に力を入れていく方向性のようですね。

LINE Payの「割り勘」機能の拡大が鍵

ECが強いとはいえ、日本人の間でも送金は便利な機能であることは間違ありません。その視点で言うと、単純な送金よりも今後拡大されていくであろう「割り勘機能」の対応店舗がどこまで増えていくかもが鍵になってくると思います。

この「割り勘機能」もM−PESAにはない機能ですし、飲み会のような行事が多々ある日本では利用シーンがイメージしやすいですよね。先日の記事でお伝えした食べログとの連携で、割り勘機能が増えていくのでしょうか?今後の展開に注目です。

海外展開が強い

またLINEは、国内だけでなく海外のユーザーを多く抱えていることもM-PESAとは違う強みですね。特に台湾などのアジア圏のユーザーが多いので、海外向けのECサイトと連携すると、一気に利益も規模も拡大していきそうですね。

また国際送金にも手を出すと利用者は増えそうです。もっとも、その場合はまたトラブルなどが心配になるので、慎重な展開が必要になってきますね。

おまけ:Mペサの競合は「銀行」

ここまで人々のインフラとして確立されたMペサを提供するSafaricomは、携帯会社の中では最早敵ナシ状態になっているようです。

そんなM-PESAの競合は、むしろ銀行であるとのこと。

複雑な銀行との兼ね合いが今の成功を生む

今や多くの銀行は協力する側についているとは既にお話ししましたが、当初一番Mペサに文句を言っていたEquity Bankというケニア最大の銀行が、実は2010年に一度Safaricomと手を組み、そして決裂しています。

その時に作ったのがM-KESHOというサービスで、携帯電話から口座開設やローンを組んだりできるという機能です。「KESHO」はスワヒリ語で「明日」「将来」という意味です。結果的にビジネス面でうまくいかず決裂したのですが、その機能は現在M-Shwariとして生き残っており、こちらもユーザーが増えつつあります。「Shwari」とは、スワヒリ語で「すべてうまくいく」という意味です。預金も出金もできる万能さを示していますね。

なぜビジネスがうまくいかなかったのかまでは把握できていませんが、興味深いのは今Mペサと組んでいるCBAはかつて企業向けの銀行であったという点と、M-Shwariでは「Send to Bank(銀行口座に振り込む)」ではなく、「Send to M-Shwari(M-Shwariに振り込む)」という表記がされている点。

あくまでも推測ですが、民間銀行であるEquity Bankは人々の口座数を増やすことに走りすぎて、その辺りがMペサと合わなかったのかもしれませんね。M-KESHOが全面的に押し出していた「銀行に振り込む」という表記をやめ、人々に単純に「M-Shwariというサービスに振り込んでいる」という感覚を植え付けることになり、口座開設のハードルの高さが緩和されM-Shwariユーザーが増え続けているのではないでしょうか。

M-PESAはそういった様々な銀行とのやりとりや、あくまでも利用者の視点に立った運用の末に、今の地位を確立したのでしょうね。

既に動き出しているLINE Pay

本記事でお話しした他サービスとの連携以外にも、先日の記事でもご紹介したWebPayの買収や給与の支払い(LINEバイト)に着手しています。

給与の支払いはM-PESAでも行われているので、よりLINE Pay自体が通貨としての印象を持つために重要な一歩だと思っています。Webの強さもM-PESA以上なので、この分野ではこれから大きく伸びていくのではないでしょうか。

反面単純な「送金」がどこまで使われるかは未知数ですね。手軽に送金し、お金を現金化までできるLINE Payは画期的であることは間違いありませんが、文化的な面でM-PESAほど送金に価値は生み出せないので、ここは純粋にリアルの店舗との連動・決済や「割り勘機能」の拡大が重要になっていきそうです。

今回まとめてみた限りですと、LINE Payは今後「EC」の分野で拡大していくのではないでしょうか。

以上、『LINE Payの明日は「送金」か「EC」のどちらだ!?ケニアのM-PESAと比較しながらLINE Payの方向を探る。』でした。

本記事執筆にあたり情報を提供してくださった、神戸大学大学院国際協力研究科・高橋基樹教授、神戸大学院生・岡本晴菜さん、本当にありがとうございました!

あわせて読みたい関連記事

・LINE Payのモデルがケニアに!?ケニア人の生活を支えるモバイル送金サービス『M-PESA(エムペサ)』が面白い!

・意外とわかりにくいLINE Payの仕組みを徹底解剖。LINE CashとMoneyの違いとは?手数料はどこにかかるの?

この記事を書いた人:ソーシャルメディアラボ編集部